I. Определение безрисковой ставки дохода

Наиболее надежным вложением денег (с, практически, нулевым риском) считается вложение в облигации федерального займа (ОФЗ). Средняя доходность различных ОФЗ со сроком погашения 3 – 6 лет составляет примерно 8 %. Таким образом, значение безрисковой ставки дохода (БСД) принимаем 0,08 (8%).

БСД = 0,08

II. Определение премии за риск

Принимаем:

- коэффициент несистемного риска равен 0,072;

- коэффициент системного риска равен 0,1

Премию за риск принимаем равной сумме коэффициентов системного и несистемного риска.

ПЗР = 0,072 + 0,1 = 0,172

III. Определение минимальной ставки дисконтирования

Минимальную ставку дисконтирования (Сдиск) определяем, как сумму премии за риск и безрисковой ставки дохода.

Сдиск = ПЗР + БСД = 0,172 + 0,08 = 0,252

IV. Определение лага времени

Лаг времени (t) определяем, как суммарную продолжительность этапов осуществления проекта реконструкции:

- Предпроектная подготовка, получение градостроительного плана земельного участка (ГПЗУ), разработка и утверждение архитектурно-градостроительного решения (АГР). Продолжительность – 1,5 лет.

- Разработка проектной документации; получение положительного заключения Гоэкспертизы на проектную документацию; получение разрешения на проведение строительно-монтажных работ. Продолжительность – 1,5 лет.

- Строительно-монтажные работы, приемка объекта, подготовка к вводу в эксплуатацию, ввод в эксплуатацию. Продолжительность 1,5 лет.

- Непредвиденные задержки – 0,5 лет.

t = 1,5 + 1,5 + 1,5 + 0,5 = 5 лет

V. Финансовая модель

Финансовая модель разработана на основе проекта реконструкции многоквартирного дома с надстройкой дополнительных этажей и обстройкой без отселения жителей.

Протяженность проекта во времени – лаг времени (t) – 5лет.

Для финансовой модели в данной работе лаг времени будет разбит на периоды, равные 1 году. Это позволит выполнить таблицы финансовой модели в более компактном виде. В реальном проекте более целесообразным представляется разбить лаг времени на кварталы.

Окупаемость реконструкции происходит за счет реализации дополнительного жилья в надстроенных этажах. Объем дополнительного жилья – 2600 метров квадратных.

Себестоимость строительства 1 квадратного метра дополнительного жилья принимаем – 90 тысяч рублей.

Общая стоимость всей реконструкции 234 миллиона рублей (2600 × 90000).

Будущая (рыночная) стоимость (БС) 1 квадратного метра дополнительного жилья – 180 тысяч рублей.

Современная стоимость (СС) квадратного метра дополнительного жилья (то есть та цена, по которой квадратный метр будет реализовываться в определенный период лага времени) определяется по формуле:

СС = БС / (1 + Сдиск)t

Где:

Сдиск – ставка дисконтирования, которая меняет свое значение в различные периоды лага времени;

t – период лага времени.

Минимальное значение ставки дисконтирования – 0,252 – на завершающем этапе осуществления проекта; максимальное значение принимаем 0,4 – на начальном этапе осуществления проекта.

Таблица финансовой модели

| Единицы измерения | Первый год | Второй год | Третий год | Четвертый год | Пятый год - завершение | Остаток нереализованного жилья | |

| Ставка дисконтирования | 0,4 | 0,3 | 0,27 | 0,258 | 0,252 | 0,0 | |

| Реализуемое жилье | м.кв. | 70 | 350 | 600 | 600 | 650 | 330 |

| Лаг времени | год | 5 | 4 | 3 | 2 | 1 | 0 |

| Стоимость одного метра квадратного | тыс.руб. | 33,468 | 63,023 | 87,874 | 113,739 | 143,770 | 180,00 |

| Годичный финансовый поток | тыс.руб | 2342,774 | 22058,051 | 52724,515 | 68243,686 | 93450,479 | 68400,000 |

| Итоговый финансовый поток | тыс.руб | 2342,774 | 24400,825 | 77125,340 | 145369,025 | 238819,505 |

В соответствии с финансовой моделью на начальном этапе (первый год) с применением ставки дисконтирования 0,4 реализуется 70 квадратных метров будущего жилья по современной стоимости 33468 рублей за метр квадратный. При этом получается финансовый поток в размере 2342774 рубля – достаточный для предпроектного периода.

Для получения средств в размере 22 миллионов рублей на разработку проектной документации в очередной период лага времени с применением ставки дисконтирования 0,3 происходит реализация 350 квадратных метров дополнительного жилья по цене (современной стоимости) 63023 рубля за метр квадратный.

В последующие периоды происходит реализация 1850 метров квадратных с постепенным снижением значения ставки дисконтирования до минимального – 0,252 – и современной стоимости дополнительного жилья – до 143770 рублей за метр квадратный.

Итоговый финансовый поток получается равным 238819505 рублей, что перекрывает проектную стоимость строительства (234000000 рублей).

В резерве остаются 330 метров квадратных, которые при реализации по рыночной цене (180000 рублей) могут дать финансовый поток 68400000 рублей.

О деньгах

- Просмотров: 4772

Премия за риск – это приращение ставки дохода инвестора сверх того уровня, который может быть получен по безрисковым финансовым операциям. Имеется множество различных методик определения факторов риска и величины премии за риск, а также различных математических моделей, которые применяют банки и инвестиционные компании в своих расчетах рисков по вкладам, но для частных инвесторов наиболее существенным является экспертное мнение. Также следует понимать, что премия за риск должна находиться в определенном диапазоне значений, позволяющих сформировать адекватную инвестиционному проекту ставку дисконтирования.

При определении значения премии за риск можно пользоваться укрупненными (то есть, без детальной проработки) показателями, которые используют некоторые инвестиционные и консалтинговые компании. Ниже приведена таблица с такими укрупненными значениями премии за риск (материал взят с сайта http://www.cfin.ru/finanalysis/math/discount_rate.shtml).

Таблица 1. Методика определения премии за риск, используемая консалтинговой компанией «Альт-Инвест»

| Характеристика источника риска проекта | Премия за риск |

| Проект, поддерживающий производство: | 0% |

| Расширение производства: | 3% |

| Выход на новые рынки: | 6% |

| Смежные области бизнеса (новый продукт): | 9% |

| Новые отрасли: | 12% |

В случае необходимости получить собственное представление о премии за риск, следует рассмотреть отдельные факторы риска, которые могут повлиять на реализацию проекта; оценить вероятность их наступления и степень влияния на общий результат бизнес-проекта; оценить величину премии за риск по каждому из рассмотренных факторов, а затем, определить общую премию за риск.

Оценка вероятности наступления того или иного события риска, а также, степень влияния его на результат бизнес-проекта является важной задачей, решению которой уделяют серьезное внимание инвесторы. При наличии достаточного объема статистических данных вероятность реализации определенного риска можно определять с применением математического механизма теории вероятностей, однако, очень часто для этого применяется метод экспертной оценки, который реализуется путем обработки мнений опытных предпринимателей и специалистов.

При учете нескольких факторов риска, общая премия формируется по кумулятивной схеме путем сложения всех учитываемых премий за риск:

Ro = R1 + R2 + R3 + … + Rn.

Каковы же эти факторы, из которых складывается общая премия за риск, и сколько их?

Ответ на этот вопрос в каждой конкретной ситуации свой, и дать его может только специалист, хорошо знакомый с предстоящим делом.

Здесь же мы приводим пример методики определения премии за риск для реконструкции многоквартирного дома.

Определение премии за риск путем кумулятивного сложения коэффициентов по различным факторам риска

Факторы риска разделяем на две группы: системные и несистемные риски.

К системным рискам относим такие факторы, снижение вероятности которых находится вне сферы наших возможностей, это риски всего рынка, всей экономической системы.

К несистемным рискам относим частные риски, то есть риски самого проекта. Снижение вероятности несистемных рисков возможно путем их предвидения и предупреждения.

В основе определения вероятности каждого риска и степени влияния его на результат проекта лежит экспертная оценка.

Коэффициенты (степени) влияния каждого фактора риска на результат проекта суммируются, и, затем, путем деления каждого коэффициента влияния на сумму всех коэффициентов влияния, определяется удельная степень влияния каждого фактора (сумма значений удельной степени влияния всех факторов должна быть равна 1).

Итоговый коэффициент риска для каждого фактора определяется путем умножения вероятности риска на его удельную степень влияния.

Итоговый коэффициент риска для группы факторов определяется сложением итоговых коэффициентов всех рисков данной группы.

Премия за риск проекта (ПЗР) определяется сложением итоговых коэффициентов обеих групп факторов риска.

А. Несистемные риски:

| Наименование | Вероятность риска | Степень вли-яния на результат дела | Вес фактора среди других факторов (удельная степень влияния) | Итоговый коэффициент риска (вес риска) |

| Неверное концептуальное решение реконструкции: | 0,05 | 0,60 | (0,6 /1,48) = 0,405 | (0,05×0,405) = 0,020 |

| Перерасход при проектировании: | 0,20 | 0,01 | 0,007 | 0,001 |

| Не фатальная ошибка в проектировании: | 0,20 | 0,01 | 0,007 | 0,001 |

| Проблемы при строительстве: | 0,20 | 0,05 | 0,034 | 0,007 |

| Проблемы с финансированием: | 0,20 | 0,30 | 0,203 | 0,041 |

| Технические аварии: | 0,01 | 0,50 | 0,338 | 0,002 |

| Непредвиденные обстоятельства: | 0,05 | 0,01 | 0,007 | 0,000 |

| Несистемный риск: | 1,48 | 1 | 0,072 |

Б. Системные риски:

| Наименование | Вероятность риска | Степень вли-яния на результат дела | Вес фактора среди других факторов (удельная степень влияния) | Итоговый коэффициент риска (вес риска) |

| Политическая воля властей: | 0,20 | 0,05 | 0,102 | 0,020 |

| Коррупция: | 0,20 | 0,01 | 0,020 | 0,004 |

| Погодные катаклизмы: | 0,01 | 0,05 | 0,102 | 0,001 |

| Законодательство в области финансов и налогов: | 0,05 | 0,02 | 0,041 | 0,002 |

| Законодательство в области строительства: | 0,10 | 0,05 | 0,102 | 0,010 |

| Экономический кризис: | 0,10 | 0,30 | 0,612 | 0,061 |

| Непредвиденные обстоятельства: | 0,05 | 0,01 | 0,020 | 0,001 |

| Системный риск: | 0,49 | 1 | 0,100 |

В. Суммарная премия за риск

Суммарную премию за риск (ПЗР) получаем сложением коэффициентов за несистемный и системный риски:

ПЗР = 0,072 + 0,1 = 0,172

О деньгах

- Просмотров: 4093

Для того, чтобы повысить привлекательность вложения на ранних этапах осуществления проекта, применяется коэффициент дисконтирования. Этот коэффициент на основе учета степени риска проекта повышает доходность вложений, сделанных на ранних этапах по сравнению с теми, которые были сделаны позже. Величина коэффициента дисконтирования может меняться от единицы – по завершении реконструкции, до значений меньше единицы – в начале и в процессе реализации проекта. Величина и динамика изменения коэффициента дисконтирования определяется двумя факторами. Это – ставка дисконтирования и лаг времени.

Ставка дисконтирования (С диск) – это коэффициент, учитывающий степень риска проекта, а также то влияние, которое рынок оказывает на стоимость активов.

Лаг времени (t) – это количество ступеней изменения стоимости пая, соответствующих определенным временным периодам – например, годам.

Соотношение коэффициента дисконтирования (К диск) со ставкой дисконтирования (С диск) определяется следующей простой формулой:

К диск = 1 / (1 + С диск)t (1)

Таким образом, при ставке дисконтирования, например, равной 0,3 и лаге времени, равном 3 годам, коэффициент дисконтирования будет равен:

К диск = 1 / (1 + 0,3)3 = 1 / 2,197 = 0,455

Стоимость актива в тот момент, когда совершается капиталовложение, называется современной стоимостью (СС), а та стоимость, которую актив приобретет в конце определенного лага времени называется будущей стоимостью (БС). Современную стоимость можно определить посредством умножения будущей стоимости на коэффициент дисконтирования.

СС = БС × К диск. (2)

То есть, для получения через три года актива, стоимостью 1 млн руб. при коэффициенте дисконтирования, равном 0,455, следует вложить 455 тысяч рублей (1000000 * 0,455).

Из приведенных выше соотношений видно, что чем меньше значение коэффициента дисконтирования, тем меньше необходимая первоначальная величина капиталовложения и тем выше рентабельность этого капиталовложения.

Правильно сформированная ставка дисконтирования для первоначальных вложений может сделать их вполне привлекательными и поможет привлечь финансовые средства на начальные этапы осуществления проекта.

Возвращаясь к соотношению коэффициента дисконтирования и ставки дисконтирования (формула 1), можно увидеть, что коэффициент дисконтирования, являясь функцией, меняется под воздействием ставки дисконтирования и лага времени, которые в данном случае являются аргументами. Лаг времени подвержен постоянному изменению, и приводит к соответствующему изменению коэффициента дисконтирования. В то же время, ставка дисконтирования вовсе не обязана меняться; она в силу различных обстоятельств на определенных этапах реализации проекта может менять свои значения, но также может оставаться неизменной на протяжении всего времени реализации проекта. Эта ее особенность позволяет использовать ставку дисконтирования не только для повышения привлекательности инвестиций, но также и для управления финансовыми потоками.

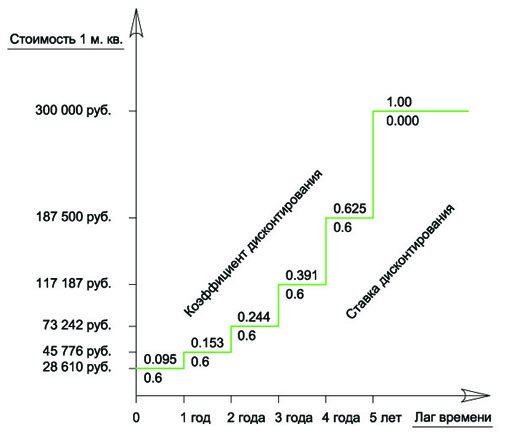

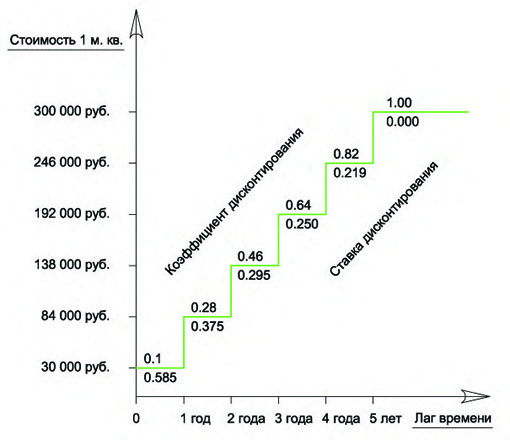

Ниже приведены два графика, которые демонстрируют два варианта изменения коэффициента дисконтирования и стоимости 1 метра квадратного жилья в процессе реализации проекта при неизменной ставке дисконтирования и при ее поэтапном изменении.

График 1. Изменение коэффициента дисконтирования и стоимости 1 метра квадратного жилья при постоянной ставке дисконтирования. Здесь коэффициент дисконтирования и цена метра квадратного меняются только под воздействием лага времени.

График 2. Изменение коэффициента дисконтирования и стоимости 1 метра квадратного жилья при поэтапном изменении ставки дисконтирования. Здесь коэффициент дисконтирования и цена метра квадратного меняются, как под воздействием лага времени, так и под воздействием ставки дисконтирования.

На приведенных графиках динамика изменения стоимости квадратного метра дополнительного жилья различна, но общим является то, что по завершении процесса реконструкции квадратный метр приобретает рыночную цену, а на начальном этапе его цена даже ниже себестоимости. Это значит, что рентабельность капиталовложений на начальном этапе может достигать 900 процентов, что с лихвой перекрывает любые риски. Это же подтвердилось и при осуществлении реального проекта.

Отображенная на графиках ситуация, несмотря на то, что основана на опыте успешной реконструкции МКД, все-таки является условной. При осуществлении реальных проектов, каждый реальный объект имеет свои особенности и привносит свои условия, которые придется учитывать при определении реальных ставки и коэффициента дисконтирования.

О деньгах

- Просмотров: 2694

Что же такое ставка дисконтирования и какие факторы влияют на ее формирование?

Наиболее распространенное определение ставки дисконтирования таково: рыночная норма дохода на инвестиции, сопоставимые с оцениваемыми вложениями по уровню риска, степени ликвидности и прочим качественным характеристикам.

Проще говоря, это – такая ставка прибыли, которая, по мнению инвестора, может гарантировать ему доход при данном виде инвестирования. Она складывается из двух основных составляющих: безрисковой ставки прибыли и премии за риск.

С диск = БСП + ПЗР

Безрисковая ставка дохода – это такая ставка, которую можно считать наименее рискованной в данной экономической ситуации. Она определяется, обычно, исходя из ставки доходов по долгосрочным правительственным облигациям. Этот выбор обусловлен тем, что долгосрочные правительственные облигации характеризуются очень низким риском неплатежеспособности, и высокой степенью ликвидности. Кроме того, при определении ставки дохода по этому виду ценных бумаг учитывается долговременное воздействие инфляции. При выборе облигаций для сравнения с инвестиционным проектом, целесообразно ориентироваться на облигации, имеющие период погашения, схожий с периодом реализации этого проекта. В качестве безрисковых можно рассматривать ставки доходности, например, по облигациям федерального займа (ОФЗ) со сроком погашения 3 и более лет. На сегодняшний день, ставка доходности по таким ценным бумагам составляет около 5,5%. Могут быть и другие ориентиры для определения ставки дохода. Например, в качестве безрисковой можно использовать среднюю ставку по долгосрочным валютным депозитам пяти крупнейших российских банков, включая Сбербанк РФ. Она составляет приблизительно 8,5 % .

Премия за риск – это приращение ставки дохода инвестора сверх того уровня, который может быть получен по безрисковым финансовым операциям. Имеется множество различных методик определения факторов риска и величины премии за риск, а также различных математических моделей, которые применяют банки и инвестиционные компании в своих расчетах рисков по вкладам, но для частных инвесторов наиболее существенным является экспертное мнение.

При определении премии за риск следует учитывать то, что она должна находиться в определенном диапазоне значений, позволяющих сформировать адекватную инвестиционному проекту ставку дисконтирования.

О деньгах

- Просмотров: 2344

Главный вопрос, который возникает в связи с темой реконструкции многоквартирного дома – это сколько же нужно денег на реконструкцию и где их взять?

Начнем с источников.

Что касается денег на потребительские нужды, то обычно люди пользуются такими источниками, как экономия, зарабатывание, потребительские кредиты и т.п. Также, для нахождения денег на экономический проект, вроде реконструкции многоквартирного жилого дома, можно обратиться к жизненному и историческому опыту, который показывает нам, что задачи, не решаемые в одиночку, могут решаться коллективно. Различные артели, кооперативы, фонды создавались и создаются именно с целью аккумулирования финансовых и других материальных ресурсов для начала и развития дела. Именно таким образом были собраны финансовые средства на начало реконструкции дома 32 на улице Мишина.

Одним из источников средств на реконструкцию многоквартирного дома может послужить Фонд капитального ремонта (ФКР), где накапливаются деньги на капитальный ремонт дома, отчисляемые собственниками жилья одновременно с платежами за коммунальные услуги.

В том случае, когда собственных денежных средств не хватает на весь проект или на какой-то его этап, деньги приходится привлекать из вне. А при реализации проекта реконструкции многоквартирного жилого дома, это происходит, практически, неизбежно. Не спроста в названии Методических рекомендаций, выпущенных Департаментом градостроительной политики города Москвы, присутствует формулировка, указывающая на источники внебюджетного финансирования («Методические рекомендации по разработке и реализации проектов реконструкции жилых домов с надстройкой и обстройкой здания без отселения жителей с привлечением средств собственников и других источников внебюджетного финансирования»). «Другие источники внебюджетного финансирования» - это сторонние инвесторы. Ими могут быть физические или юридические лица, желающие приобрести квартиру или нежилое помещение в реконструируемом доме, или просто вложить деньги в рост. От обычных покупателей квартир их отличает то, что они вкладывают деньги в проект и разделяют возможные риски реализации данного проекта.

Что касается объемов финансирования (сколько нужно денег), то тут невозможно назвать точные цифры, ведь они зависят от конкретной ситуации конкретного объекта и решаемых в процессе реконструкции задач. Тем не менее, для того, чтобы получить представление о масштабах необходимых финансовых затрат на отдельные этапы реализации проекта и на весь проект в целом, можно воспользоваться примером уже реализованного проекта.

Ниже приведены ориентировочные стоимости, сроки реализации и предполагаемые (или рекомендуемые) источники финансирования основных этапов реконструкции 5-этажного многоквартирного жилого дома:

1. Сроки, стоимость и предполагаемые источники финансирования, Этап 1 – предпроектная подготовка: 6 мес., 500 тыс. руб., членские взносы собственные средства ТСЖ или ЖСК.

2. Сроки, стоимость и предполагаемые источники финансирования, Этап 2 – разработка и экспертиза проектной документации: 12 мес., 17 500 тыс. руб., паевые - собственные средства ТСЖ или ЖСК.

3. Сроки, стоимость и предполагаемые источники финансирования, Этап 3 – строительно-монтажные работы: 18мес., примерно 100 000 тыс. руб. (в расчете на один подъезд дома с надстройкой до 9 этажей), паевые - привлеченные средства сторонних пайщиков, банка и др.

Конечно эти цифры, под влиянием конкретных условий конкретного объекта, могут менять свои значения, но, в общем и в целом, они соответствуют реальному положению дел.

А положение дел такое, что объемы финансирования возрастают по мере продвижения дела от начальных этапов к последующим. Помимо возрастания объемов финансирования на поздних этапах, также заметно облегчается нахождение источников этого финансирования, так как инвесторы гораздо охотнее вкладывают свои средства в проект тогда, когда результат ощутимее, а риски меньше. Срок вложения на поздних этапах реализации проекта получается короче, что также способствует высокой привлекательности таких вложений.

Для повышения привлекательности вложения финансовых средств в проект на начальных этапах применяется дисконтирование.

Дисконтирование позволяет настолько повысить рентабельность вложений денег в проект на начальных этапах, что сделает их очень выгодными и привлекательными для инвесторов.

О деньгах

- Просмотров: 2904

- Вы здесь:

-

Главная

-

Взаимоотношения архитектора со смежниками

-

Методкабинет

- Экономические аспекты реконструкции